Navegação Rápida

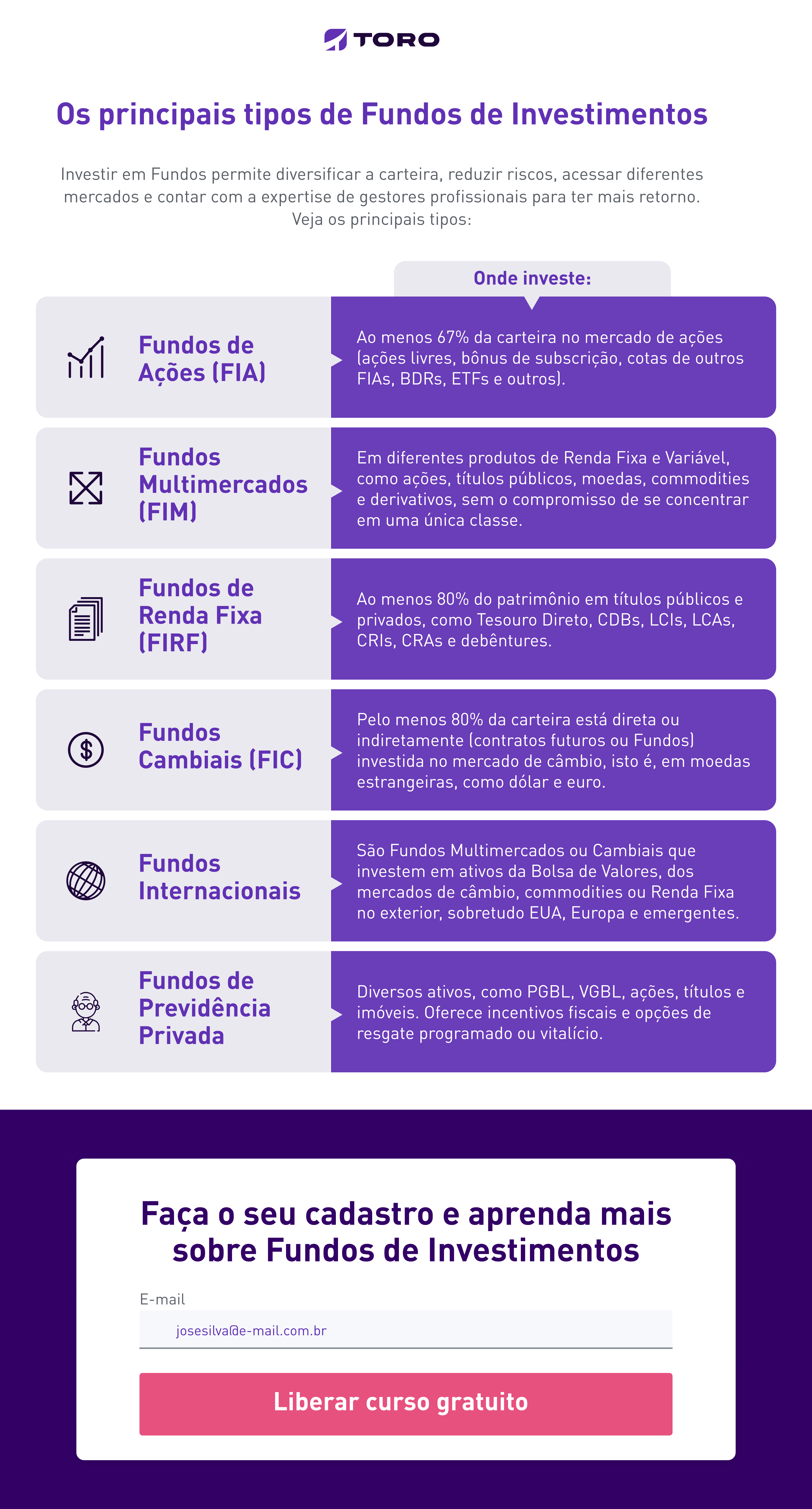

O que são Fundos DI?

Atualmente, existem diversos tipos de fundos de investimento disponíveis no mercado. Certamente, você já deve ter ouvido falar ou lido algo sobre eles. Entre várias possibilidades existe o Fundo DI, que é o tema deste artigo.

Antes de qualquer coisa, você precisa saber que esse ativo é encontrado com dois nomes no mercado, esse que mencionamos até agora, ou então fundos de Renda Fixa referenciados DI. Para não causar confusão, vamos nos referir a ele apenas como Fundo DI, ok?

Se você não sabe o que é Fundo DI, vamos direto ao assunto: é um fundo de investimento que possui, pelo menos, 95% de investimentos em títulos atrelados ao CDI ou à Selic, podendo ser títulos públicos ou privados de baixo risco.

Funciona basicamente assim: você compra uma cota, ou seja, uma participação no fundo e, com esse dinheiro, os administradores fazem a compra e venda de ativos.

Eles gerenciam os valores conjuntos de vários cotistas sempre buscando a maior rentabilidade com o menor risco, dentro dos títulos que podem ser adquiridos nesta modalidade.

Quer saber mais sobre os Fundos de Investimentos e como eles podem ser ótimas escolhas para a sua carteira? Dê o play no vídeo e tire suas dúvidas:

Quais são as vantagens e desvantagens do Fundo DI?

Agora que você entendeu o conceito de Fundo DI, vamos avançar um pouco mais e ver as principais vantagens e desvantagens desse tipo de fundos de investimento. Veja só:

Vantagens

Uma das principais vantagens e um dos atrativos desse tipo de aplicação é a possibilidade de ter liquidez diária. Em outras palavras, isso significa que, dependendo do fundo escolhido, você pode resgatar o dinheiro aplicado a qualquer momento, mesmo antes do que havia combinado.

Além disso, devemos considerar o fato de que ele é um investimento de baixo risco. Isso acontece porque uma boa parte do dinheiro é investida em títulos públicos, que são bastante seguros por oferecerem a garantia do próprio governo federal.

Outra vantagem que podemos notar nesses fundos é a possibilidade de diversificação da carteira de investimentos, tendo em vista que, com os seus recursos, o fundo vai adquirir vários títulos com rentabilidades e prazos diferenciados, aumentando as chances de ter bons resultados.

Desvantagens

Podemos destacar como desvantagem o fato desse investimento não possuir o amparo do Fundo Garantidor de Crédito (FGC), que é uma garantia que você tem em outras modalidades caso o banco ou a instituição que administra o título vir a quebrar.

Apesar de ser uma aplicação de baixo risco, não há como afirmar que o Fundo DI é 100% seguro, ou seja, a possibilidade de perdas sempre vai existir. Portanto, saiba investir de acordo com o seu perfil e a sua tolerância ao risco.

Além disso, uma desvantagem característica desses fundos é o fato de você não poder escolher o ativo que será investido, tendo em vista que essa escolha é de responsabilidade do gestor que cuida do fundo.

Esse ponto negativo pode ser ainda mais problemático para quem gosta de controlar tudo referente aos próprios investimentos, principalmente, quanto à compra e venda de títulos, acompanhamento da rentabilidade e reavaliação das escolhas.

Portanto, se você quer ter mais liberdade para cuidar do seu dinheiro, conte com a Toro para construir uma carteira de investimentos balanceada. Assim, seus investimentos vão combinar bem mais com seu estilo de vida e seus objetivos financeiros.

Qual é a rentabilidade do Fundo DI?

Quando o fundo investe em títulos do Tesouro Nacional do tipo LFT, mais conhecido como Tesouro Selic, o rendimento pode chegar até 100% dessa taxa. Para os outros títulos, o parâmetro para medir a rentabilidade da aplicação será o CDI, uma taxa calculada a partir da média de empréstimos feitos entre os próprios bancos.

Apesar de diferentes, devemos destacar que as taxas Selic e CDI costumam flutuar em patamares bem próximos.

Esses títulos são os que chamamos de pós-fixados, ou seja, a sua rentabilidade pode aumentar ou diminuir em função das oscilações das taxas às quais estão vinculados.

Isso significa que você só vai saber quanto cada título vai render no seu vencimento, pois não tem como ter certeza de como o mercado e as taxas vão evoluir no futuro.

Alguns títulos privados, por exemplo, podem chegar ao rendimento entre 95% ou 100% do CDI. Na verdade, muitos conseguem chegar a 100% desse indexador e, ainda, existem aqueles que conseguem superá-lo chegando a 102% ou 105% do CDI, por exemplo, dependendo da situação e do título.

Como investir em Fundos DI?

Você deve ter chegado até esse ponto se perguntando: mas afinal, como posso investir em Fundos DI? Pois saiba que chegou o momento de responder essa pergunta. Antes de qualquer coisa, temos que afirmar que esse processo é muito simples e parecido com outras modalidades de investimento.

Em primeiro lugar, você precisará abrir uma conta em uma corretora de valores. Selecione aquela que oferece o melhor serviço pelo preço mais convidativo.

Com a conta na corretora aberta, basta enviar dinheiro para lá por meio de transferências (como DOC ou TED) ou outro meio disponibilizado pela corretora.

Em seguida, você vai escolher um Fundo DI que mais se adequa ao seu perfil e aos seus objetivos financeiros. Lembre-se de seguir por esta etapa com atenção, para não ter surpresas desagradáveis.

Apesar de simples, esse processo precisará de um pouco mais da sua atenção, afinal, é primordial que você conheça o fundo que pretende investir. Para isso, leia os termos e condições que são disponibilizados antes de fazer a aplicação.

Esses documentos são elaborados para que você conheça bem o fundo que deseja aplicar. Muitas pessoas ignoram essa etapa e, por euforia ou falta de conhecimento, acabam adquirindo papéis que não estão de acordo com os seus objetivos e perfil.

O possível resultado disso é o que você já deve imaginar: um retorno bem ruim ou muito abaixo do esperado.

É por isso que muitas pessoas acabam tendo experiências ruins, que, na maioria dos casos, foram causadas por problemas que poderiam ser facilmente evitados, se fizessem o esforço necessário para saber as informações essenciais do investimento.

Para fugir desse problema, uma boa dica é contar com a ajuda dos profissionais da sua corretora de valores. Eles podem te auxiliar bastante na hora de entender quais títulos são mais interessantes para as suas necessidades e expectativas.

Como funciona a tributaçãodo Fundo DI?

O Fundo DI possui a incidência do Imposto de Renda a partir de uma tabela regressiva, ou seja, à medida que o dinheiro permanece investido, o percentual do imposto vai reduzindo.

O tributo é pago no momento do resgate da sua aplicação. Mas não se desespere, ele vai incidir apenas sobre o lucro da sua aplicação e não sobre todo o valor investido.

Além disso, existe uma característica curiosa no Fundo DI: o chamado “come-cotas”, que é, basicamente, um adiantamento do pagamento do Imposto de Renda e é cobrado duas vezes no ano, nos meses de maio e novembro.

Nesse caso, é aplicado o percentual de 20% sobre a rentabilidade do período para fundos de curto prazo e de 15% para fundos de longo prazo. Em vez de você pagar o montante devido, o IR deduz a quantia correspondente ao percentual das suas cotas. Daí foi escolhido o nome, come-cotas.

Sendo assim, quando ocorrer o resgate da aplicação e a efetiva tributação pela tabela regressiva do IR, os valores pagos no come-cotas serão descontados para que você não pague Imposto de Renda duas vezes.

Também existe a possibilidade de cobrança de IOF (Imposto sobre Operações Financeiras), mas somente para as aplicações com duração menor que 30 dias. Após esse período, não haverá mais a incidência desse tributo.

Fundos DI ou Poupança: o que é mais vantajoso?

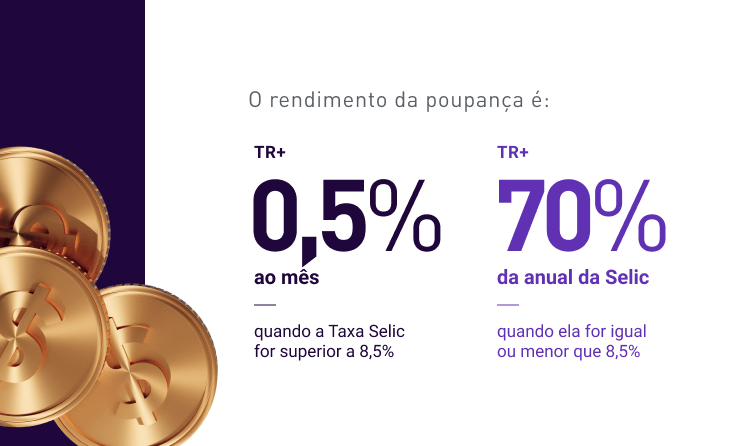

Sem dúvidas, o Fundo DI é mais vantajoso que a Poupança, sendo assim, ela continua não sendo uma boa opção para você investir o seu dinheiro. O desempenho ruim do rendimento da Poupança está diretamente ligado à queda da taxa Selic.

Um lembrete: mesmo que os Fundos DI também invistam em títulos atrelados à Selic, você deve saber que nem todo o dinheiro do fundo é aplicado nesta opção.

Então, outros investimentos podem render mais e compensar o baixo rendimento dos títulos ligados à Selic. Sendo assim, a Poupança ocupa o posto de investimento ruim para se fazer, apesar de muitos ainda deixarem seus recursos depositados nela.

Confira, no gráfico a seguir, como a Poupança segue como um investimento ruim a cada ano, trazendo retornos negativos em alguns períodos quando descontamos a inflação:

Afinal, apesar de render menos do que outras opções do mercado, a Poupança ainda é a preferida dos brasileiros. Isso ainda acontece, porque nem todo mundo tem a oportunidade que você está tendo de conhecer outras possibilidades mais interessantes no mundo dos investimentos. Além disso, ainda há quem acredite que somente as pessoas com muito dinheiro têm o privilégio de investir bem.

Entretanto, cada vez mais pessoas estão descobrindo que existem títulos capazes de proporcionar uma excelente rentabilidade, com baixo risco, valores acessíveis e muito fáceis de serem adquiridos.

Isso fica evidente quando comparamos a Poupança a outros investimentos, como alguns títulos de Renda Fixa, LCI, LCA e CDB por exemplo. Podemos perceber que a caderneta é muito inferior a eles em relação à rentabilidade. Sem contar que esses títulos oferecem a mesma segurança da Poupança, pois também são garantidos pelo FGC.

O que é melhor: Fundos DIou Tesouro Direto?

Comprar títulos diretamente do Tesouro Direto pode ser uma boa alternativa, tendo em vista que é bem simples investir nessa modalidade e o valor mínimo para a compra desses ativos é baixo, a partir de R$30,00 dependendo do título.

Veja outros critérios que você deve levar em consideração na hora de se decidir:

Custos reduzidos

Algumas corretoras oferecem isenções nas taxas de administração do Tesouro Direto, o que acaba reduzindo uma boa parte dos custos de investimento. Também é importante destacar que o Tesouro, ao contrário dos Fundos DI, não têm o peculiar “come-cotas”.

Liberdade de escolha

Ao investir no Tesouro Direto, você terá toda a liberdade para escolher o título que deseja comprar, o que não acontece no Fundo DI, pois, como já falamos, essa seleção é feita exclusivamente pelo gestor do fundo.

Margem de garantia

Outra vantagem do Tesouro Direto é que seus títulos podem ser utilizados como margem de garantia para investir na Bolsa de Valores. Dessa forma, seu dinheiro pode render em dois lugares ao mesmo tempo. Mas essa característica não é encontrada nos Fundos DI.

Dessa forma, os títulos do Tesouro Direto vêm atraindo olhares de novos investidores pela sua facilidade, pela sua rentabilidade e pela sua segurança. Abaixo, você pode conferir como é simples começar a aplicar nessa modalidade:

Apesar de haver alguns pontos a serem considerados, a escolha entre uma ou outra opção não será totalmente ruim, já que os dois tipos de investimento oferecem bons retornos se comparados a outras modalidades como a própria Poupança, por exemplo.

Dúvidas frequentes sobre Fundos DI

1. É seguro investir em Fundo DI?

O risco de investir nessa modalidade, apesar de existir, é muito pequeno. Portanto, podemos classificar o Fundo DI como um investimento bem seguro, mesmo sem a garantia do Fundo Garantidor de Créditos (FGC).

2. Qual é o valor mínimo para aplicar em Fundo DI?

O investimento em Fundo DI é bastante acessível, podendo ser iniciado com uma aplicação de apenas R$500,00. No entanto, tenha em mente que esse valor pode variar bastante de fundo para fundo.

3. Quais são os riscos de investir em Fundo DI?

Os riscos de investir em Fundo DI são muito pequenos porque parte do dinheiro do fundo é investido em títulos públicos, que são bastante seguros. E a outra parte é aplicada em títulos privados que também oferecem baixo risco de crédito, isto é, de a empresa que emitiu o título declarar falência e não conseguir honrar seus compromissos.

4. Quem deve investir em Fundo DI?

O Fundo DI é indicado para as pessoas que querem ter um bom rendimento, especialmente no curto prazo, e com baixo nível de risco. Assim sendo, pode ser uma boa opção para quem não tem muita tolerância ao risco ou então que não quer esperar 20 ou 30 anos para obter bons resultados.

5. Como aplicar em Fundo DI?

Existem dois passos muito importantes para aplicar em Fundo DI. O primeiro é escolher uma corretora de valores que ofereça um serviço de qualidade por um preço justo. E o segundo é ler com atenção os termos e condições de cada fundo para escolher aquele mais indicado para o seu perfil e objetivos.